Cara Mengelola Keuangan yang Terbukti: Panduan Langkah demi Langkah dari Pakar

Pelajari cara mengelola keuangan dengan bijak melalui panduan langkah demi langkah dari pakar. Hindari kesalahan umum dan bangun kebiasaan finansial sehat untuk masa depan.

Umumnya, individu lebih suka membelanjakan uangnya untuk kesenangan sesaat, namun sedikit yang membicarakan cara mengelola keuangan secara efektif. Tahukah Anda bahwa pelajar dan pekerja muda berusia 19-34 tahun adalah kelompok yang paling sering melakukan pinjaman online dengan total mencapai Rp27,1 triliun?

Ternyata, terlalu sering mencemaskan masalah keuangan dapat meningkatkan risiko stres. Oleh karena itu, mengelola pengeluaran dengan bijak bukan hanya penting untuk kesehatan finansial tetapi juga kesehatan mental Anda. Melalui penghematan, Anda juga dapat berinvestasi pada instrumen keuangan lebih awal yang memberikan pertumbuhan dana lebih signifikan dalam jangka panjang.

Bayangkan seseorang yang mulai menabung Rp1.000.000 per bulan sejak usia 30 hingga 60 tahun. Dengan disiplin menabung Rp12.000.000 per tahun, hasilnya jauh lebih besar dibandingkan dengan seseorang yang mulai menabung di usia lebih tua meskipun jumlah tabungannya sama. Ini bukti nyata bahwa waktu adalah kekuatan dalam mengelola keuangan.

Artikel ini akan membimbing Anda langkah demi langkah tentang cara mengatur uang yang baik, mulai dari mengenali kesalahan umum hingga membangun kebiasaan finansial yang sehat. Dengan tips dan strategi dari para pakar, Anda akan mempelajari cara mengelola keuangan dengan baik sehingga terhindar dari stres dan mencapai kebebasan finansial yang diinginkan.

Kenali Kesalahan Umum dalam Mengelola Uang

Dalam perjalanan mengelola keuangan, banyak orang terjebak dalam kesalahan yang sama berulang kali. Mengenali kesalahan umum ini merupakan langkah awal penting untuk memperbaiki cara mengelola uang dengan baik. Mari kita bahas tiga kesalahan utama yang sering dilakukan dan bagaimana mengatasinya.

1. Mencampur keuangan pribadi dan kebutuhan

Mencampurkan keuangan pribadi dan bisnis adalah kesalahan klasik, terutama bagi pemilik usaha baru. Banyak pelaku UMKM mencampurkan keuangan karena keterbatasan modal atau kebiasaan yang dianggap lebih praktis. Akibatnya, pelacakan arus kas (cash flow) menjadi sulit, yang menghambat kemampuan mengevaluasi kinerja usaha.

Selain itu, pencampuran keuangan membuat Anda kesulitan menghitung laba rugi dengan akurat. Tanpa pemisahan yang jelas, pendapatan dan pengeluaran pribadi tercampur dengan transaksi bisnis, sehingga keputusan bisnis bisa salah karena mengira usaha untung padahal sebenarnya merugi.

Yang lebih mengkhawatirkan, jika keuangan pribadi dan bisnis tercampur, aset pribadi (seperti rumah, tabungan, atau kendaraan) bisa terancam saat bisnis mengalami kerugian. Memisahkan keuangan menunjukkan tingkat profesionalisme dalam manajemen keuangan dan membantu menghindari campur tangan antara transaksi bisnis dan pengeluaran pribadi.

2. Tidak mencatat pengeluaran

Sebagian orang menganggap mencatat pengeluaran adalah kegiatan remeh dan sulit dilakukan secara konsisten. Padahal, manfaat mencatat pengeluaran sangat banyak untuk pengelolaan keuangan yang lebih bijak.

Mencatat pengeluaran membantu Anda mengetahui uang dipakai untuk apa saja, apakah untuk keperluan bulanan, perawatan, atau hiburan. Dengan mengetahui besaran rata-rata pengeluaran harian, mingguan, dan bulanan, Anda dapat mengevaluasi jika pengeluaran melebihi normal dan mengalokasikan uang untuk hal-hal yang benar-benar dibutuhkan.

Catatan pengeluaran juga membantu mengidentifikasi mana pengeluaran penting dan tidak penting. Misalnya, dari catatan tersebut Anda bisa mengetahui bahwa selama ini sering berbelanja tidak efektif karena menghabiskan uang untuk barang-barang kurang penting. Pada akhirnya, catatan ini mempermudah perencanaan keuangan dan membuat Anda terbiasa dengan budgeting.

3. Belanja impulsif tanpa rencana

Impulsive buying atau belanja impulsif adalah kebiasaan membeli barang secara spontan tanpa pertimbangan matang. Berbeda dari perilaku konsumtif yang berarti mengonsumsi barang secara berlebihan, belanja impulsif terjadi berdasarkan keinginan sesaat tanpa pikir panjang.

Riset menunjukkan bahwa 64% orang Indonesia yang terbiasa berbelanja online beberapa kali seminggu mengaku sebagai pembeli yang berencana. Namun, pada musim belanja online, 42% di antaranya berubah menjadi pembeli impulsif dan mengakui berbelanja lebih banyak saat musim diskon.

Beberapa faktor eksternal yang mempengaruhi belanja impulsif antara lain kemasan produk yang menarik, penataan produk, dan aroma di toko. Sementara faktor internal meliputi:

-

Keinginan untuk memamerkan sesuatu di media sosial

-

Rasa gengsi

-

Kondisi mental yang goyah

-

Rendahnya pertimbangan atas kondisi keuangan

-

Sifat materialisme

-

Suasana hati yang buruk atau keinginan untuk self-reward

Belanja impulsif tidak hanya berdampak pada keuangan tetapi juga kesehatan mental. Terlalu sering belanja tanpa rencana bisa menguras tabungan, menambah utang, atau membuat Anda kesulitan memenuhi kebutuhan penting lainnya. Untuk mengatasinya, buatlah anggaran yang memprioritaskan hal-hal esensial dan ikuti rencana tersebut dengan disiplin sehingga sulit melakukan impulsive buying.

Dengan mengenali ketiga kesalahan umum ini, Anda bisa mengambil langkah konkret untuk memperbaiki cara mengelola keuangan dengan baik dan mencapai stabilitas finansial jangka panjang.

Bangun Kebiasaan Finansial yang Sehat

Setelah mengetahui kesalahan umum dalam mengelola keuangan, saatnya membangun fondasi yang kokoh melalui kebiasaan finansial sehat. Kebiasaan ini menjadi penentu utama kesuksesan keuangan jangka panjang Anda.

Disiplin menabung setiap bulan

Menabung bukan sekadar tentang jumlah uang yang disisihkan, melainkan tentang konsistensi yang Anda terapkan. Para ahli keuangan seperti Farnoosh Torabi merekomendasikan minimal 10% dari gaji sebaiknya ditransfer secara otomatis ke rekening tabungan. Sistem auto debet ini mencegah Anda lupa menabung dan menghindari godaan untuk membelanjakan pendapatan sebelum menyisihkannya.

Clark Howard, seorang pakar konsumen, menyarankan untuk memulai dari jumlah kecil terlebih dahulu namun dilakukan secara rutin. Jika belum terbiasa dengan alokasi tabungan 20% dari gaji, mulailah dengan 2% dan tingkatkan secara bertahap setiap bulan. Ligwina Hananto, perencana keuangan, juga menekankan pentingnya memisahkan rekening simpanan dengan rekening harian untuk menyelamatkan uang dari pengeluaran tidak perlu.

Meskipun kondisi keuangan sedang sulit, tetaplah menyisihkan minimal 10% penghasilan untuk tabungan sebelum memenuhi kebutuhan rutin lainnya. Dengan mendahulukan menabung, Anda terpaksa menyesuaikan pengeluaran dengan sisa anggaran yang tersedia.

Gunakan promo dan diskon dengan bijak

Diskon bukan selalu berarti menghemat. Seringkali, tawaran promo justru mendorong pembelian impulsif yang menguras kantong. Sebelum tergoda oleh diskon, tanyakan pada diri sendiri: Apakah saya benar-benar membutuhkan barang ini? Apakah ini mendesak atau hanya karena sedang diskon? Apa yang terjadi jika saya tidak membeli barang ini sekarang?

Terapkan sistem "Tunda dan Tinjau" dengan menunda pembelian setidaknya 24 jam, lalu tinjau kembali keesokan harinya. Cara lain untuk menghadapi godaan diskon adalah dengan menerapkan "3 days rule" — masa tunggu selama tiga hari untuk mengetahui apakah suatu barang memang kebutuhan atau hanya keinginan semata.

Perlu diingat bahwa beberapa penjual mungkin menaikkan harga awal produk sebelum memberikan diskon. Misalnya, barang yang biasanya Rp200.000 dinaikkan menjadi Rp250.000 sebelum didiskon 20%, sehingga harganya kembali mendekati harga asli.

Bedakan kebutuhan dan keinginan

Kebutuhan merupakan hal-hal dasar yang diperlukan untuk kelangsungan hidup dan kesejahteraan, seperti makanan, pakaian, dan tempat tinggal. Sementara keinginan adalah hal-hal tambahan yang meningkatkan kenyamanan namun tidak bersifat krusial.

Untuk membantu membedakan kebutuhan dan keinginan, ajukan tiga pertanyaan pada diri sendiri:

-

Apakah hal tersebut benar-benar dibutuhkan saat ini?

-

Jika hal itu tidak didapatkan sekarang, apakah akan mengganggu kelangsungan hidup?

-

Apakah tidak ada opsi lain sebagai pengganti?

Jika ketiga pertanyaan terjawab "Ya", kemungkinan besar hal tersebut merupakan kebutuhan. Salah satu metode populer untuk mengalokasikan anggaran adalah prinsip 50/30/20 — dimana 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan dan investasi.

Membedakan kebutuhan dan keinginan membantu Anda memprioritaskan pengeluaran. Dengan memahami perbedaan ini, Anda terhindar dari menggunakan utang untuk memenuhi keinginan yang tidak benar-benar diperlukan. Ini merupakan langkah awal yang penting dalam membangun kecerdasan finansial dan pola pikir yang lebih disiplin dalam cara mengelola uang dengan baik.

Susun Skala Prioritas dan Rencana Anggaran

Pengelolaan keuangan yang efektif membutuhkan sistem yang terorganisir. Menyusun skala prioritas dan rencana anggaran merupakan langkah konkret untuk mewujudkan stabilitas finansial. Mari pelajari cara mengelola keuangan lebih terstruktur menggunakan metode yang terbukti efektif.

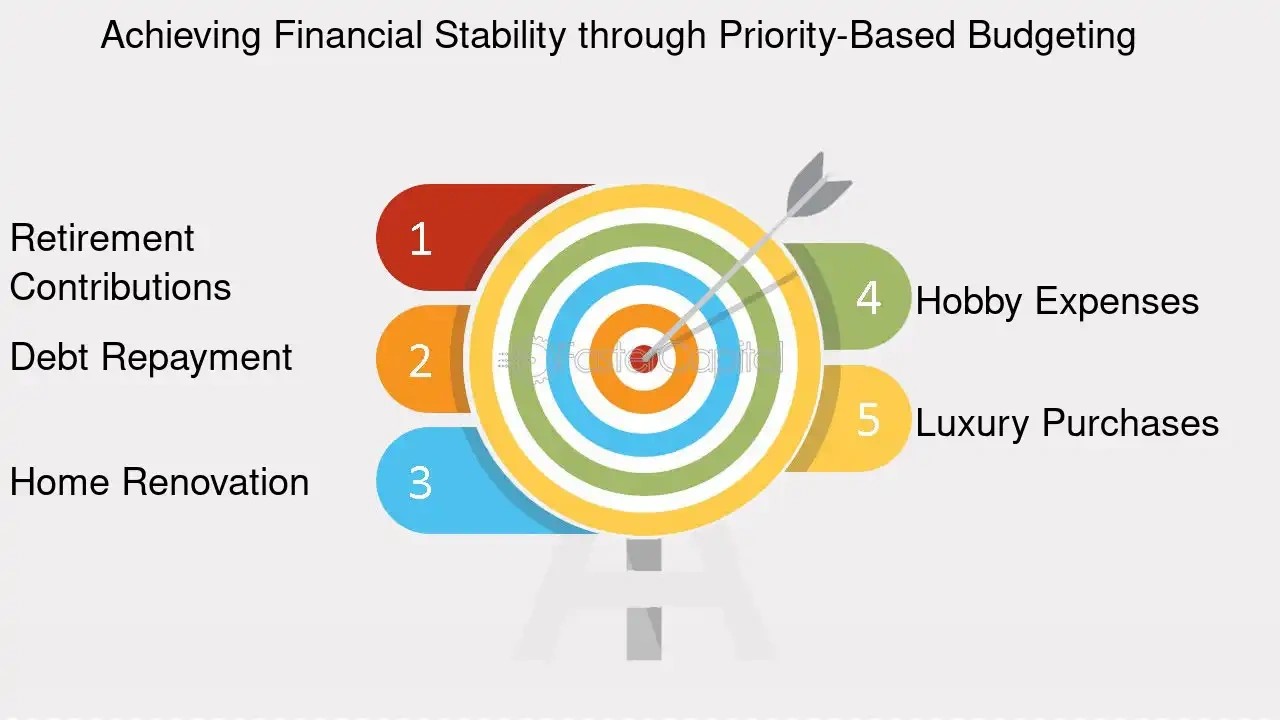

Buat daftar kebutuhan mendesak dan bisa ditunda

Skala prioritas keuangan adalah daftar kebutuhan yang disusun berdasarkan tingkat kepentingan, mulai dari yang paling mendesak hingga yang bisa ditunda pemenuhannya. Dengan membuat skala prioritas, Anda bisa lebih mudah menentukan pengeluaran mana yang harus didahulukan dan mana yang bisa ditunda.

Langkah pertama dalam menyusun skala prioritas adalah mengidentifikasi jenis-jenis kebutuhan Anda:

-

Kebutuhan sekarang/mendesak: Kebutuhan yang pemenuhannya tidak dapat ditunda lagi seperti makan dan minum saat lapar dan haus. Penundaan kebutuhan ini bisa berakibat pada kecelakaan, musibah, atau kerugian.

-

Kebutuhan akan datang: Tidak bersifat segera namun penting untuk kelangsungan hidup masa depan, contohnya tabungan.

-

Kebutuhan tidak terduga: Terjadi secara tiba-tiba dan harus segera dipenuhi, misalnya saat sakit yang memerlukan penanganan medis.

-

Kebutuhan sepanjang waktu: Pemenuhannya tidak terbatas dan bisa terus dipenuhi hingga batas tertentu, seperti kebutuhan mempelajari ilmu baru.

Setelah mengidentifikasi semua kebutuhan, kategorikan berdasarkan kebutuhan primer (paling penting), sekunder, dan tersier (bisa ditunda). Untuk membuat skala prioritas yang efektif, perhatikan urgensi kebutuhan tersebut. Pertimbangkan mana yang harus didahulukan, seperti membeli bahan makanan terlebih dahulu dibandingkan tas bermerek.

Terapkan sistem amplop atau digital budgeting

Sistem amplop adalah metode penganggaran tradisional yang tetap relevan hingga kini. Metode populer yang dibagikan oleh Jordan Page menggunakan tiga alokasi dana utama: untuk tagihan, belanja bulanan, dan kebutuhan lainnya. Cara ini membantu Anda mengalokasikan pendapatan secara terstruktur tanpa merasa terbebani.

Caranya sederhana: buat tiga kategori amplop utama dan alokasikan uang sesuai proporsi yang tepat. Untuk membuat sistem ini lebih efektif dalam era digital, Jordan menyarankan membuat dua kolom (budget belanja bulanan dan lainnya) dan empat baris untuk pembagian mingguan. Pembagian mingguan ini membantu mengontrol diri saat berbelanja dan menghindari pemborosan.

Cara lain mengimplementasikan sistem amplop adalah dengan metode 40:25:20:5, yang terdiri dari:

-

40% pendapatan untuk kebutuhan dasar dan semi dasar

-

25% untuk kebutuhan wajib

-

20% untuk kebutuhan masa depan

-

5% untuk kebutuhan gaya hidup

fitur multi rekening yang memungkinkan pembukaan hingga 8 rekening dengan tujuan berbeda dalam satu akun. Alokasikan semua anggaran pada kartu atau rekening terpisah untuk memisahkan dana sesuai kebutuhan.

Prinsip utama dari sistem amplop adalah ketika Anda kehabisan uang dalam satu kategori tertentu, Anda harus berhenti berbelanja dalam kategori tersebut. Hal ini membantu Anda tetap pada anggaran tanpa kehabisan uang setiap bulan. Sistem ini juga memberikan fleksibilitas dalam penganggaran, karena Anda dapat menyesuaikan kategori berdasarkan pola pengeluaran unik dan kebutuhan setiap bulan.

Dengan menyusun skala prioritas dan rencana anggaran yang tepat, cara mengelola keuangan dengan baik bukan lagi menjadi hal yang sulit. Kunci keberhasilannya adalah konsistensi dan evaluasi berkala terhadap sistem yang Anda terapkan.

Cari Sumber Penghasilan Tambahan

Meskipun mengelola pengeluaran dengan bijak sangat penting, mencari sumber penghasilan tambahan juga bisa menjadi strategi cerdas untuk memperkuat keuangan Anda. Dengan kemajuan teknologi dan peluang digital, kini siapa saja bisa mendapatkan pendapatan ekstra tanpa harus meninggalkan pekerjaan utama.

Freelance atau kerja sampingan

Freelancing atau pekerjaan sambilan menawarkan fleksibilitas waktu dan tempat yang ideal bagi karyawan dengan jadwal padat. Anda bisa menawarkan keterampilan dan layanan di platform online sesuai bidang keahlian Anda. Beberapa opsi freelance yang populer meliputi:

-

Penulisan konten, blog, atau copywriting

-

Desain grafis dan pengembangan web

-

Penerjemahan dan editing foto/video

-

Digital marketing

Sebagai freelancer, Anda dapat mengatur sendiri berapa pendapatan yang ingin diperoleh, bahkan memungkinkan untuk mendapatkan penghasilan pasif di kemudian hari.

Monetisasi hobi atau keahlian

Hobi tidak lagi sekadar pengisi waktu luang, tetapi bisa menjadi sumber pendapatan menjanjikan. Jika memiliki keahlian mengajar, pertimbangkan untuk membuka les privat atau menawarkan kursus online. Bagi yang memiliki bakat fotografi, bisa menjual hasil karya di platform seperti Shutterstock atau Getty Images dengan potensi pendapatan mencapai Rp1-5 juta per bulan.

Selain itu, kegemaran memasak bisa dialihkan menjadi usaha katering yang menghasilkan hingga Rp50 juta per tahun. Para gamers juga bisa memanfaatkan keterampilan bermain game dengan streaming di Twitch atau YouTube untuk mendapatkan pendapatan dari donasi dan iklan.

Gunakan platform digital untuk peluang baru

Platform digital telah menciptakan peluang signifikan bagi individu untuk menghasilkan pendapatan tambahan. Media sosial seperti Instagram, TikTok, dan YouTube memungkinkan Anda menjadi content creator profesional dan mendapatkan penghasilan melalui endorsement atau iklan.

Program afiliasi juga menjadi pilihan menarik bagi karyawan dengan waktu terbatas. Anda cukup mempromosikan produk atau layanan dari perusahaan lain melalui link afiliasi dan mendapatkan komisi untuk setiap transaksi. Affiliate marketer sukses bahkan bisa memperoleh sekitar Rp1 miliar per tahun.

Dengan menambah sumber penghasilan, Anda tidak hanya memperkuat posisi finansial tetapi juga mengembangkan keterampilan baru yang berharga untuk masa depan.

Siapkan Masa Depan dengan Investasi dan Proteksi

Persiapan finansial jangka panjang merupakan puncak dari cara mengelola keuangan yang baik. Setelah berhasil mengatasi kebiasaan buruk dan membangun fondasi keuangan yang sehat, langkah berikutnya adalah memikirkan masa depan melalui investasi dan proteksi.

Investasi untuk pendidikan dan pensiun

Mempersiapkan dana pendidikan anak sebaiknya menggunakan instrumen investasi yang tidak terlalu agresif seperti Reksa Dana Pasar Uang. Jenis investasi ini menawarkan risiko minimal dengan potensi keuntungan sekitar 5-6% per tahun. Berbeda dengan tabungan biasa, reksa dana memberikan pertumbuhan dana yang lebih signifikan untuk mengimbangi kenaikan biaya pendidikan di masa depan.

Untuk dana pensiun, waktu terbaik memulainya adalah sekarang juga. Idealnya, sisihkan minimal 10% dari penghasilan Anda secara rutin. Beberapa pilihan instrumen investasi yang cocok antara lain:

-

Saham, dengan potensi keuntungan besar namun risiko lebih tinggi

-

Obligasi Ritel Indonesia (ORI), yang bisa memberikan imbal hasil hingga 8% per tahun

-

Deposito, yang menawarkan keamanan dan stabilitas meskipun dengan imbal hasil lebih rendah

Pilih asuransi sesuai kebutuhan keluarga

BPJS merupakan bagian dasar dari perencanaan keuangan keluarga. Dalam memilih program BPJS, pertimbangkan kebutuhan spesifik keluarga Anda. BPJS Ketenagakerjaan penting bagi pekerja sebagai jaminan sosial, sementara BPJS Kesehatan memberikan perlindungan medis mengingat biaya perawatan yang terus meningkat.

Rencanakan warisan atau dana jangka panjang

Merencanakan warisan sering dianggap sebagai hal yang ditunda karena terkesan rumit atau serius. Padahal, mempersiapkan warisan sedini mungkin justru memberikan ketenangan pikiran dan mencegah konflik keluarga di kemudian hari.

Survei menunjukkan bahwa mayoritas masyarakat Indonesia baru mulai merencanakan keuangan di usia 35 tahun dan menyiapkan dana pensiun pada usia 41 tahun. Sebaiknya perencanaan keuangan jangka panjang, termasuk warisan, sudah dimulai sejak usia 25 tahun.

Asuransi jiwa bisa menjadi instrumen warisan yang efektif karena memberikan kepastian nilai pertanggungan dan prosedur klaim yang jelas bagi ahli waris. Selain itu, penting untuk meninjau dan memperbarui rencana warisan secara berkala sesuai dengan perubahan kondisi pribadi dan keuangan.

Kesimpulan

Mengelola keuangan memerlukan kesadaran, disiplin, dan perencanaan yang matang. Dengan memisahkan keuangan pribadi dari kebutuhan bisnis, Anda akan mendapatkan gambaran yang lebih jelas tentang kondisi finansial sebenarnya. Pencatatan pengeluaran sehari-hari menjadi fondasi penting untuk mengidentifikasi pola belanja yang perlu diperbaiki.

Disiplin menabung, meskipun dimulai dengan jumlah kecil, memberikan dampak signifikan pada kestabilan keuangan jangka panjang. Sebaliknya, belanja impulsif tanpa rencana hanya akan menjauhkan Anda dari tujuan finansial yang diinginkan. Oleh karena itu, membangun kebiasaan membedakan antara kebutuhan dan keinginan sangat penting untuk pengelolaan uang yang efektif.

Tentu saja, skala prioritas dan anggaran yang terstruktur menjadi alat utama untuk mengendalikan arus keuangan. Sistem penganggaran seperti metode amplop memudahkan Anda mengontrol pengeluaran sesuai dengan rencana yang telah dibuat.

Meskipun menghemat penting, mencari sumber penghasilan tambahan dari hobi atau keterampilan juga merupakan strategi cerdas untuk memperkuat posisi keuangan. Pendapatan ekstra ini, bersama dengan investasi yang tepat, akan membantu mempersiapkan masa depan yang lebih terjamin.

Akhirnya, proteksi melalui asuransi yang sesuai kebutuhan melengkapi piramida perencanaan keuangan Anda. Langkah-langkah praktis ini, jika diterapkan secara konsisten, tidak hanya memberikan kebebasan finansial tetapi juga ketenangan pikiran untuk Anda dan keluarga. Mulailah sekarang, karena waktu adalah kekuatan terbesar dalam perjalanan menuju kestabilan keuangan

Artikel yang serupa

44,5% Pemegang Obligasi Menolak: Restrukturisasi WIKA Buntu

BUVA: Rp104 Miliar Mengendap, Tapi Minta Rp1,53 Triliun Lagi